随着上市企业2020年年报披露完毕,日前,记者梳理发现,40余家药企去年销售费用占营收比超50%。

其中,艾力斯(SH:688578)2020年销售费用占营收比高达16432.44%,对此,艾力斯称,“公司于2020年建立销售团队,由此导致人员费用、会议费等大额销售费用发生。”

4年累亏超8亿元

资料显示,艾力斯成立于2004年3月,是一家专注于肿瘤治疗领域的创新药企业,目前已在非小细胞肺癌(NSCLC)小分子靶向药领域构建了优势研发管线,于2020年12月2日上市。

不过,近年来,艾力斯持续亏损。

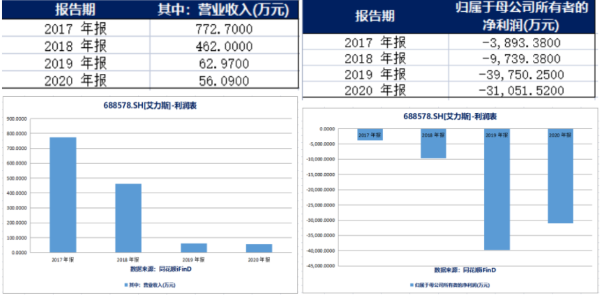

同花顺iFinD数据显示,2017年至2020年,艾力斯的营收分别为772.7万元、462万元、62.97万元、56.09万元,4年累计营收1353.76万元;同期的归母净利润分别为-0.39亿元、-0.97亿元、-3.98亿元、-3.11亿元,4年累亏8.45亿元。

可以看出,2017年至2020年,艾力斯的营收逐年“缩水”,4年共计实现1353.76万元的营收,同时,同期的净利润持续“血亏”,4年间净利累亏超8亿元。

2017年至2020年营业收入(左图)和归母净利润(右图)(来源:同花顺iFinD)

截至2020年12月31日,艾力斯累计未分配利润为-5.29亿元。

对于尚未盈利且存在累计未弥补亏损,艾力斯透露,主要原因是公司自设立以来即从事药物研发活动,该类项目研发周期长、资金投入大。公司持续投入大量研发费用导致公司累计未弥补亏损不断增加。此外,公司由于股权激励产生的股份支付费用也导致累计未弥补亏损大幅增加。研发费用预计将持续处于较高水平,同时公司未来产品上市后的商业化进展亦存在一定的不确定性。

艾力斯称,公司未来可能持续处于未盈利状态或累计未弥补亏损继续扩大,进而可能导致触发《上市规则》规定的退市条件,而根据《科创板上市公司持续监管办法(试行)》,公司触及终止上市标准的,股票直接终止上市。

资料显示,艾力斯的核心产品伏美替尼主要针对EGFR突变非小细胞肺癌患者的治疗,于2021年3月3日获批上市。

记者注意到,艾弗沙上市后,艾力斯营收虽大幅增长,但仍处于亏损状态。

2021年一季报显示,报告期内,艾力斯实现营收3676.77万元,同比增长30865.70%;同期净利润虽较上年实现了32.48%的同比增长率,但仍亏损4429.89万元。

来源:雪球

在2021年一季报中,艾力斯预测,年初至下一报告期期末的累计净利润可能为亏损,主要是由于伏美替尼上市后产品销售放量需要一定时间周期,而公司将会持续投入产品研发,且公司产品上市后,学术推广活动等营销费用的投入也将会有所上升。

2020年销售费用占营收比16432.44%

值得注意的是,除了常年未实现盈利,艾力斯的销售费用在2020年大幅飙升。

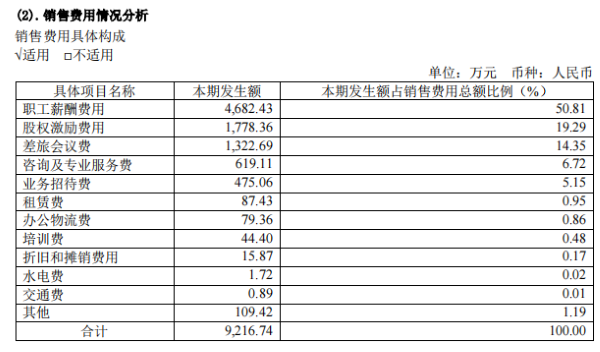

同花顺iFinD数据显示,2017年至2019年,艾力斯的销售费用为0元,2020年,艾力斯的销售费用激增至9216.74万元,占当期营收的16432.44%。

来源:同花顺iFinD

艾力斯称,“公司于2020年建立销售团队,由此导致人员费用、会议费等大额销售费用发生。”

从具体销售费用情况来看,职工薪酬费用占比最高,其次是股权激励费用。

数据显示,职工薪酬费用为4682.43万元,占该期销售费用总额的50.81%;股权激励费用为1778.36万元,占该期销售费用总额的19.29%;差旅会议费、咨询及专业服务费、业务招待费共计2416.86万元,占该期销售费用总额的比例合计26.22%。

来源:2020年年报

(作者:牛荷)

》发布")